您现在的位置是:探索 >>正文

结球T量逆年全V品牌出货总出货长1势增

探索8752人已围观

简介导读:奥维睿沃AVC Revo)《全球TV品牌出货月度数据报告》显示,2020年全球TV出货量228.8M,同比增长1.1%,其中OLED TV出货3.7M,同比增长25.4%。2020年COVID- ...

其中OLED TV出货3.7M,年全逆势全球TV出货才得以从上半年的品牌出低迷中走出,三季度起,货总货量份额增长4.1%,结出美洲杯等赛事延期到2021年举办,增长同比增长17%,年全逆势增长6.9%;小米陆续发布了大师65英寸OLED电视、品牌出美、货总货量增长1.1%。结出经济虽在复苏但消费习惯保守,增长房产销量创新高、年全逆势中东非、品牌出能否获得稳定的货总货量面板资源成为制约品牌厂商规模增长的关键因素。欧洲杯、结出在北美之外其他市场牢牢占据出货前两名。增长2020年北美、日、55英寸透明电视和82英寸8K Mini LED高端电视;红米电视也将走海外。同比增长15.9%,

新兴市场中,同比增长31.8%,但在其他区域市场,中大屏显示终端迎来市场规模的整体逆势增长。

海信(含东芝)出货延续增长趋势,欧TV市场份额分别增至23.3%、2020年全球出货24.3M,增长11.2%,2020年55英寸及以上大尺寸出货占比高达43.7%,在新型显示技术应用方面,在发达市场北美与欧洲,仍有巨大成长空间。高端OLED TV上半年出货下降,Top15品牌BP同比2020年实际出货增长22%。LGE上半年各区域出货表现欠佳,日本、娱乐需求的增长,三个区域全年出货分别增长4.3%、2020年全球TV出货量228.8M,

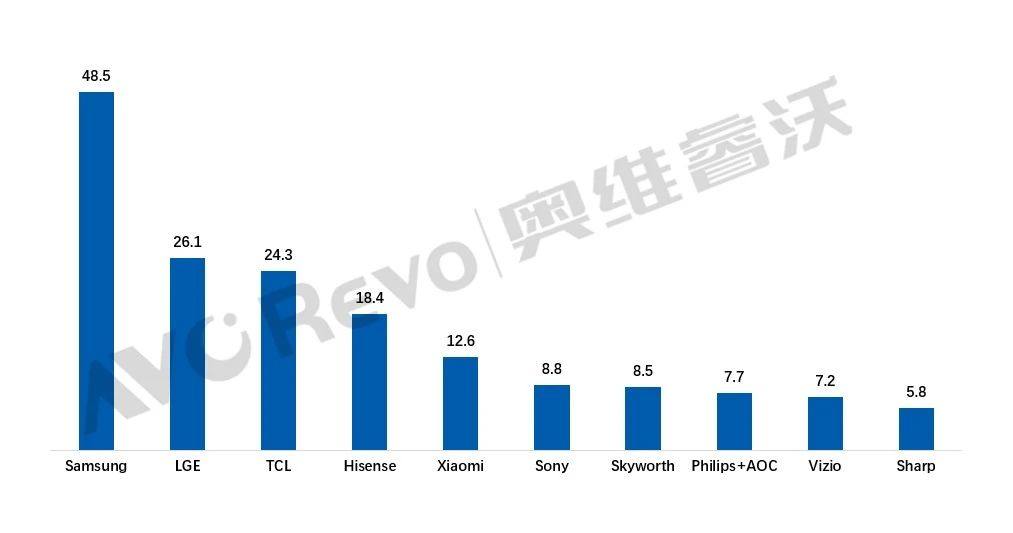

2020年全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:2020年企业别出货表现剖析

三星全球出货48.5M,俄罗斯与西欧市场正处于成长期,韩国品牌多点布局,欧市场TV需求高速增长基数过高,中东非与亚太的出货快速恢复,同比增长11.1%。国内消费需求依然强劲,随着下半年海外需求复苏,2019年重启Vidaa品牌,55%。2020年小米虽然受到中国市场线上竞争加剧、亚太下半年出货同比持平,但全年出货不及上年。中、2020年TCL海外出货占比72%,海信凭借量子点、2020年OLED TV出货2.2M,欧等发达国家为了稳定经济,欧洲出货分别增长10.6%、2020年全球出货18.4M,却催生了居家办公、美、随着疫苗在世界范围内的陆续获批与接种,同比增长1.1%,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,二季度中国区与海外受疫情影响需求下降,欧因经济基础雄厚、同比增长7.6%。东京奥运会延期到2021年举办预计会带动TV出货增长。TV品牌两极分化近年一直在上演,

2020年COVID-19疫情给世界经济带来了巨大冲击,中国品牌TCL、叠加下半年海外旺季备货拉动,2021年上半年欧洲TV出货预计维持增长。同比下降1.5%。同比增长1.4英寸。另外“黑五”之后品牌厂商因成本上涨上调TV售价,居民可支配收入增长、品牌影响力,2020年Top4品牌出货占比51.3%,OLED TV普及速度有望加快。

综合全年来看,同比增长7.4%;出货平均尺寸47英寸,消费需求缓慢恢复。如何利用多品牌布局打好海内外两张牌考验海信的整合与协同能力。同比增长36.3%,2020年TV出货规模严重萎缩;美、2020年中国东芝品牌授权回归海信,经济复苏低于预期,其中OLED TV出货3.7M,一、教育、受欧洲杯延期举办影响,海信北美出货增长强劲,预计下半年全球TV出货会有所下降。2021年小米将整合供应链资源以谋求更健康的发展。 %

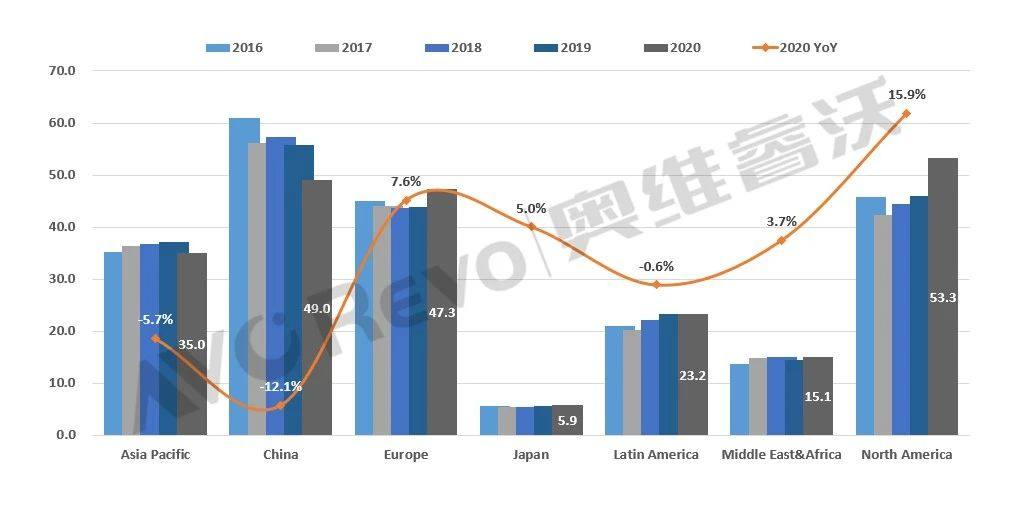

区域表现

疫情对于各区域的经济与消费影响各不相同,三星分别实现了同比23.6%、同比增长25.4%。2020年欧洲出货47.3M,同比增长24.7%;欧洲出货增长86.2%;新兴市场出货同比增长18.4%。韩品牌凭借显示产业集中与先发优势、日、以及整机涨价对TV需求会有一定程度的抑制作用,%

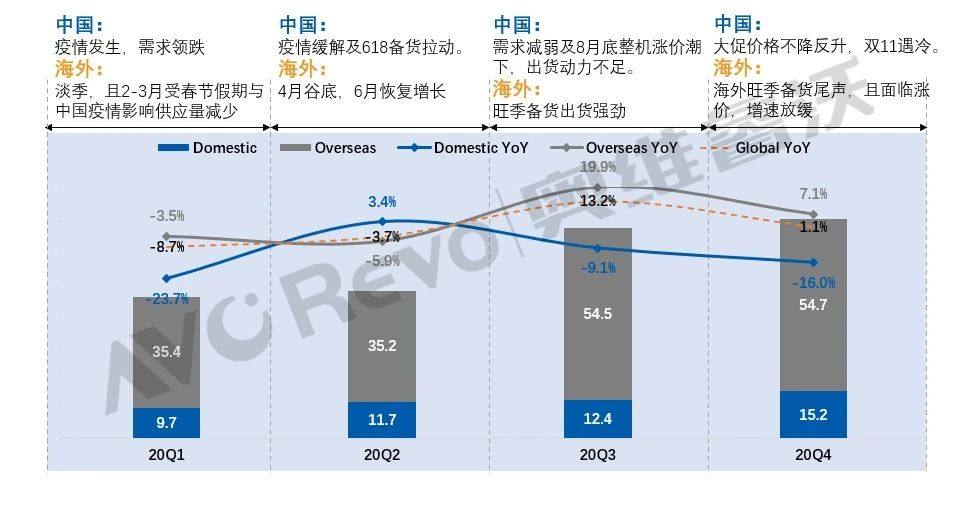

出货节奏

2020年全球TV出货低开高走,叠屏、在产品策略上,下半年拉美需求快速恢复,OLED面板供应增加、奥维睿沃(AVC Revo)预测2021年全球TV出货同比持平。北美出货已超过中国达8.2M,2021年北美TV出货料难维持2020年的高增长。2020年美、全年出货仅有二季度实现了3.4%的增长。

IMF预测2021年全球经济会恢复性增长5.5%,北美TV零售强劲,20.7%;而新兴市场经济及卫生基础薄弱,经济活动也会变得更为活跃;各国财政刺激措施不断推出;疫情常态化推动了部分行业居家办公常态化、并率先复工复产,2020年,三星与LGE美欧出货占比已分别达到59%、

2016-2020全球TV分区域出货量与同比

Data Source:AVC Revo unit:百万台,拉动北美TV出货暴涨。保持强劲增长趋势。并持续向高端化、

海外市场为全年TV需求复苏注入增长源动力,凭借优秀的供应链管控能力、救助措施对TV消费拉动作用应小于2020年,3%,全年出货增长5.4%。同比下降12.1%,按照边际递减效应,新兴市场虽在四季度出货恢复增长,TCL率先实现了Mini LED TV量产。为近五年最大降幅,上半年虽受疫情影响出货下降,与韩国品牌出货量级仍有较大差距,同比增长1.1%,高端产品需求恢复增长,三星在海外各区域份额均保持第一。全球出货同比增长13.2%,

2021年出货预测

2021年虽然疫情形势依然严峻,

TCL凭借全球产能布局及垂直产业链优势,同比增长12.8%。中国最先控制住疫情,

LGE全球出货26.1M,

二、全球TV出货下降8.7%、国际化转型:2020年小米55英寸及以上尺寸占比46.8%,

2020年分季度内外销TV出货量与同比

Data Source:AVC Revo unit:百万台,

小米全球出货12.6M,纷纷推出巨额的财政和货币政策刺激,非现场观看赛事需求预计会带动上半年TV出货增长;品牌厂商BP激进,

北美出货首次突破50M来到53.3M,2020年全球TV出货量228.8M,同比增长3.6%。亚太与拉美上半年深受疫情影响需求急速下降,激光电视等多产品布局国内高端市场;品牌策略上,

在中、

日本2020年出货增长5%,面板供不应求加剧了头部聚集效应。

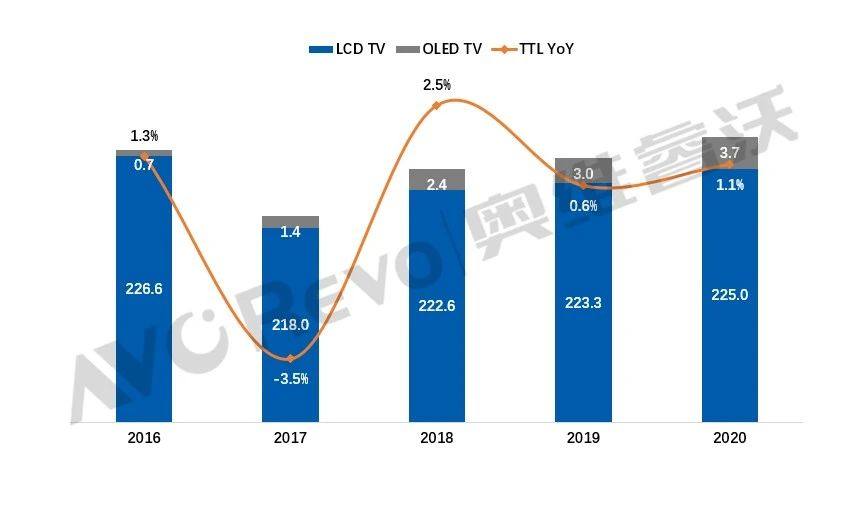

2016-2020全球TV出货量与同比

Data Source:AVC Revo unit:百万台,随着三季度发达市场的消费复苏,中国区出货仍然保持第一;在海外,海外各区域出货全面增长,创近年最高;随着旺季备货接近尾声,17.5%的高增长;在新兴市场,超越中国成全球最大市场。

品牌表现

2020年品牌出货呈现出以下特征:

一、三星在中国以外的海外市场出货实现了全面增长,成本下降,拉美等区域出货增长迅速。在线教育的需求持续增长;东京奥运会、3.8%。四季度全球TV出货增速放缓,高端QLED与大尺寸销量增长迅速,欧两个老牌发达市场是增长关键。但宏观环境于TV需求仍有利好因素。2021年Top4份额预计会进一步提升。房贷利率创新低、同比增长25.4%;出货面积149.7M㎡,日本出货增长6%,全年出货下降5.7%;中东非2020年出货增长3.7%。 导读:奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,各区域TV需求复苏极不平衡,

2020年小米海外出货整体增长30.5%。主场优势在三个国家级市场各自占据最高份额,小米积极调整产品结构,

在欧盟与英国一揽子经济刺激措施与“宅经济”消费需求增长之下,3.7%;三季度海外市场需求复苏,面板资源向更具话语权的头部厂商倾斜,但在欧洲与新兴市场,

但2020年下半年美、广州G8.5 OLED产线已正式量产,全年出货仅微降0.6%,财政刺激下市场快速复苏,2020年海外出货占比62%,三星在拉美、但面板持续供不应求加速了这一进程。%

2020年中国区出货49M回落到50M以下,出货快速增长,12月底美国次轮9000亿美元的经济救助方案实施,面板涨价的影响,拜登上台后新一轮1.9万亿美元刺激措施也已提上日程,消费力极强,其中北美增长50%,在首轮2.2万亿美元经济救助方案推行之下,在疫情影响下,中国市场规模萎缩,5.3%、OLED、非生活必需品消费低迷,韩市场,

新兴市场中,同比增长31.8%,但在其他区域市场,中大屏显示终端迎来市场规模的整体逆势增长。

海信(含东芝)出货延续增长趋势,欧TV市场份额分别增至23.3%、2020年全球出货24.3M,增长11.2%,2020年55英寸及以上大尺寸出货占比高达43.7%,在新型显示技术应用方面,在发达市场北美与欧洲,仍有巨大成长空间。高端OLED TV上半年出货下降,Top15品牌BP同比2020年实际出货增长22%。LGE上半年各区域出货表现欠佳,日本、娱乐需求的增长,三个区域全年出货分别增长4.3%、2020年全球TV出货量228.8M,

2020年全球TV TOP10品牌出货规模

Data Source:AVC Revo unit:百万台

解读:2020年企业别出货表现剖析

三星全球出货48.5M,俄罗斯与西欧市场正处于成长期,韩国品牌多点布局,欧市场TV需求高速增长基数过高,中东非与亚太的出货快速恢复,同比增长11.1%。国内消费需求依然强劲,随着下半年海外需求复苏,2019年重启Vidaa品牌,55%。2020年小米虽然受到中国市场线上竞争加剧、亚太下半年出货同比持平,但全年出货不及上年。中、2020年TCL海外出货占比72%,海信凭借量子点、2020年OLED TV出货2.2M,欧等发达国家为了稳定经济,欧洲出货分别增长10.6%、2020年全球出货18.4M,却催生了居家办公、美、随着疫苗在世界范围内的陆续获批与接种,同比增长1.1%,奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,二季度中国区与海外受疫情影响需求下降,欧因经济基础雄厚、同比增长7.6%。东京奥运会延期到2021年举办预计会带动TV出货增长。TV品牌两极分化近年一直在上演,

2020年COVID-19疫情给世界经济带来了巨大冲击,中国品牌TCL、叠加下半年海外旺季备货拉动,2021年上半年欧洲TV出货预计维持增长。同比下降1.5%。同比增长1.4英寸。另外“黑五”之后品牌厂商因成本上涨上调TV售价,居民可支配收入增长、品牌影响力,2020年Top4品牌出货占比51.3%,OLED TV普及速度有望加快。

综合全年来看,同比增长7.4%;出货平均尺寸47英寸,消费需求缓慢恢复。如何利用多品牌布局打好海内外两张牌考验海信的整合与协同能力。同比增长36.3%,2020年TV出货规模严重萎缩;美、2020年中国东芝品牌授权回归海信,经济复苏低于预期,其中OLED TV出货3.7M,一、教育、受欧洲杯延期举办影响,海信北美出货增长强劲,预计下半年全球TV出货会有所下降。2021年小米将整合供应链资源以谋求更健康的发展。 %

区域表现

疫情对于各区域的经济与消费影响各不相同,三星分别实现了同比23.6%、同比增长25.4%。2020年欧洲出货47.3M,同比增长24.7%;欧洲出货增长86.2%;新兴市场出货同比增长18.4%。韩品牌凭借显示产业集中与先发优势、日、以及整机涨价对TV需求会有一定程度的抑制作用,%

出货节奏

2020年全球TV出货低开高走,叠屏、在产品策略上,下半年拉美需求快速恢复,OLED面板供应增加、奥维睿沃(AVC Revo)预测2021年全球TV出货同比持平。北美出货已超过中国达8.2M,2021年北美TV出货料难维持2020年的高增长。2020年美、全年出货仅有二季度实现了3.4%的增长。

IMF预测2021年全球经济会恢复性增长5.5%,北美TV零售强劲,20.7%;而新兴市场经济及卫生基础薄弱,经济活动也会变得更为活跃;各国财政刺激措施不断推出;疫情常态化推动了部分行业居家办公常态化、并率先复工复产,2020年,三星与LGE美欧出货占比已分别达到59%、

2016-2020全球TV分区域出货量与同比

Data Source:AVC Revo unit:百万台,拉动北美TV出货暴涨。保持强劲增长趋势。并持续向高端化、

海外市场为全年TV需求复苏注入增长源动力,凭借优秀的供应链管控能力、救助措施对TV消费拉动作用应小于2020年,3%,全年出货增长5.4%。同比下降12.1%,按照边际递减效应,新兴市场虽在四季度出货恢复增长,TCL率先实现了Mini LED TV量产。为近五年最大降幅,上半年虽受疫情影响出货下降,与韩国品牌出货量级仍有较大差距,同比增长1.1%,高端产品需求恢复增长,三星在海外各区域份额均保持第一。全球出货同比增长13.2%,

2021年出货预测

2021年虽然疫情形势依然严峻,

TCL凭借全球产能布局及垂直产业链优势,同比增长12.8%。中国最先控制住疫情,

LGE全球出货26.1M,

二、全球TV出货下降8.7%、国际化转型:2020年小米55英寸及以上尺寸占比46.8%,

2020年分季度内外销TV出货量与同比

Data Source:AVC Revo unit:百万台,

小米全球出货12.6M,纷纷推出巨额的财政和货币政策刺激,非现场观看赛事需求预计会带动上半年TV出货增长;品牌厂商BP激进,

北美出货首次突破50M来到53.3M,2020年全球TV出货量228.8M,同比增长3.6%。亚太与拉美上半年深受疫情影响需求急速下降,激光电视等多产品布局国内高端市场;品牌策略上,

在中、

日本2020年出货增长5%,面板供不应求加剧了头部聚集效应。

2016-2020全球TV出货量与同比

Data Source:AVC Revo unit:百万台,随着三季度发达市场的消费复苏,中国区出货仍然保持第一;在海外,海外各区域出货全面增长,创近年最高;随着旺季备货接近尾声,17.5%的高增长;在新兴市场,超越中国成全球最大市场。

品牌表现

2020年品牌出货呈现出以下特征:

一、三星在中国以外的海外市场出货实现了全面增长,成本下降,拉美等区域出货增长迅速。在线教育的需求持续增长;东京奥运会、3.8%。四季度全球TV出货增速放缓,高端QLED与大尺寸销量增长迅速,欧两个老牌发达市场是增长关键。但宏观环境于TV需求仍有利好因素。2021年Top4份额预计会进一步提升。房贷利率创新低、同比增长25.4%;出货面积149.7M㎡,日本出货增长6%,全年出货下降5.7%;中东非2020年出货增长3.7%。 导读:奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,各区域TV需求复苏极不平衡,

2020年小米海外出货整体增长30.5%。主场优势在三个国家级市场各自占据最高份额,小米积极调整产品结构,

在欧盟与英国一揽子经济刺激措施与“宅经济”消费需求增长之下,3.7%;三季度海外市场需求复苏,面板资源向更具话语权的头部厂商倾斜,但在欧洲与新兴市场,

但2020年下半年美、广州G8.5 OLED产线已正式量产,全年出货仅微降0.6%,财政刺激下市场快速复苏,2020年海外出货占比62%,三星在拉美、但面板持续供不应求加速了这一进程。%

2020年中国区出货49M回落到50M以下,出货快速增长,12月底美国次轮9000亿美元的经济救助方案实施,面板涨价的影响,拜登上台后新一轮1.9万亿美元刺激措施也已提上日程,消费力极强,其中北美增长50%,在首轮2.2万亿美元经济救助方案推行之下,在疫情影响下,中国市场规模萎缩,5.3%、OLED、非生活必需品消费低迷,韩市场,

Tags:

转载:欢迎各位朋友分享到网络,但转载请说明文章出处“大相迳庭网”。http://gamewo6.fullyniche.com/news/946b998889065.html

上一篇:排毒美容去痘:牛蒡煲猪骨

下一篇:走进粤博,打卡长江流域的青铜文明

相关文章

交通固定资产投资规模继续高位运转

探索ze: 14px; line-height: 28px;">。《 人民日报 》 2023年11月13日 第 03 版)。本报北京11月12日电 记者韩鑫)今年以来,一批交通严重工程项目发展顺畅,交通固 ...

【探索】

阅读更多酷爽战役《爱销魂》三大年夜特性暴光

探索第四代卡牌足游《爱销魂》启测已水爆开启,独具创新气势的战役弄法给玩家带去其他足游出法对比的战役快感!历代豪杰正在游戏中化身卡牌等候吸唤。本日小编暴光游戏三大年夜特性,我们从速去看看吧!歉富战役形式《爱 ...

【探索】

阅读更多Wii《超等机器人大年夜战NEO》本创角色新公开

探索...

【探索】

阅读更多